- 주경준 기자 / 승인 2021.04.19 06:45

41개사 공시 분석 및 공시전 및 3월 결산 법인 매출 등 추산 결과

글로벌제약사의 전체 매출은 10조원에 육박하는 규모다. 또 감사보고서 제출 41개사 기준 평균 성장율은 10.14%에 달했으며 순이익도 24.1%늘었다.

뉴스더보이스는 18일 현재 2020년 감사보고서를 제출한 41개 제약사 공시자료와 미공시 4개사 그리고 3월 결산법인 7개사, 공시의무없음 또는 미확인 글로벌 제약사 5개사 등의 최근 자료를 토대로 분석한 결과, 지난해 글로벌제약사 매출은 약 10조원대 규모로 분석됐다.

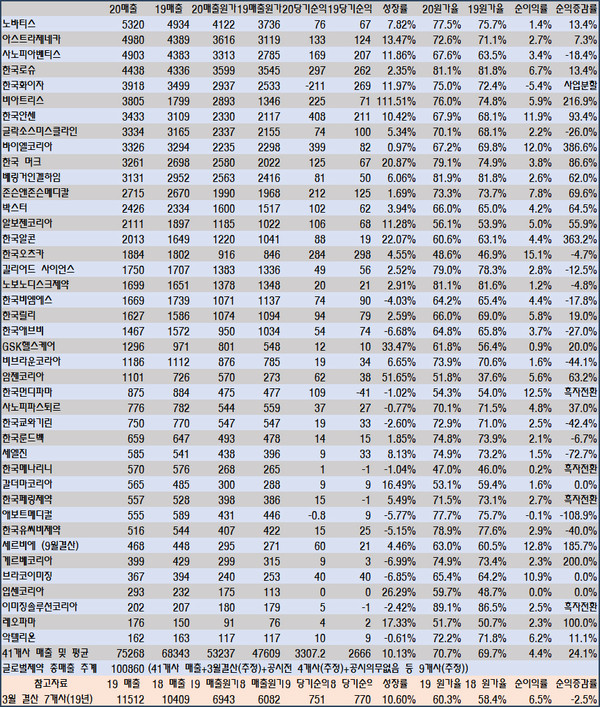

먼저 감사보고서 제출 41개 매출은 7조 5368억원으로 19년 6조 8343억원 대비 10.13% 성장했으며 당기순이익은 총 3307억원으로 19년 2666억원 대비해 24.1%나 급증했다.

미공시 제약사는 4개사로 한국엠에스디, 한국오가논, 한국산도스, 한국코와 등이며 회사측은 주총일정을 고려 4월말 공시 예정이라고 밝혔다. 19년 매출 기반으로 4개사의 지난해 추정 매출은 약 1조 2천원대다. 참고로 19년 매출은 한국엠에스디ㆍ오가논(7660~7986억원), 한국산도스 2300억원대, 한국코와가 1300억원대로 전체 매출은 1조 1천억원이 넘는다.

주로 일본계 제약사인 3월 결산법인인 아스텔라스, 다케다, 에자이, 다이이찌산코 등 총 7개사의 19년도 매출은 1조 1512억원이다. 이들 제약사의 평균 매출 성장율 10.6%를 기반으로 추정한 2020년 매출은 1조 2천억원대 후반이다.

이외 아태본부 한국사무국으로 한국법인이 없어 공시의무가 없는 멀츠코리아와 지에이헬스케어이이에스, 공시의무 도달여부에 대한 질의에 명확한 답변이 없는 바이오젠코리아, 한국아브노바 등 2개사. 의약품 매출이 발생했으나 그 비중이 확인되지 않은 의료기기업체 디케이에스에이치 등 5개 등의 의약품 매출을 합할 경우 약 1천억원 내외로 분석됐다.

감사보고서 41곳 7조 5368억원, 미공시 4개사 1조 2천억원대, 3월 결산 7월공시 예정 1조 2천억원대, 공시의무없음 등 1천억원 등 글로벌제약사의 전체 매출은 10조원 규모다.

감사보고서 제출 업체 현황을 잠시 살피면 41개의 전체 매출은 7조 5268억원으로 19년 6조 8343억원대비 10.13% 성장했다. 금액은 6925억원 늘었으며 공시전 4개사 포함시 7천억원을 확실히 넘어설 것으로 전망된다.

노바티스가 5320억원으로 가장 많은 매출을 기록했으며 성장율은 새로 출범한 비아트리스가 가장 높다. 3805억을 기록하며 111.5% 성장율을 기록했다. 다음은 암젠코리아, GSK헬스케어, 한국머크 순이다.

적자를 기록한 제약사는 사업분할로 일시적인 적자상황을 맞은 화이자를 제외하면 1억 미만으로 소액 적자를 본 애보트메디칼 단 한 곳이다. 지난해 4곳에서 크게 줄어들었다.

매출원가율은 70%를 돌파했으며 아래 표에서 참고자료로 살핀 3월 결산법인인 일본계 제약사와는 10% 정도 높다. 당기순수익율도 3월 결산법인이 평균 2% 이상 높다는 차이를 보인다. 특히 일본계 제약의 단기 순익이 낮아지고 12월말 결산법인의 당기순이익 급격히 증가했음에도 평균 당기순익 격차는 여전히 크다.

www.newsthevoice.com/news/articleView.html?idxno=19090

'오늘의 제약뉴스' 카테고리의 다른 글

| 품목 유효기간 만료 줄줄이...3월 120개사 461품목 (0) | 2021.04.19 |

|---|---|

| 47살 한림제약, '로디엔' 넘어 안과치료제로 성장가도 (0) | 2021.04.19 |

| 키트루다, 9개월만에 암질심 상정 가능성..."재정분담안 전향적" (0) | 2021.04.19 |

| 혁신신약 파이프라인 공개...코로나19 백신에 주목 (0) | 2021.04.19 |

| 사노피 '악토넬정5mg'-유한양행 '아픽사반정' 공급중단 (0) | 2021.04.16 |